家族信託の契約

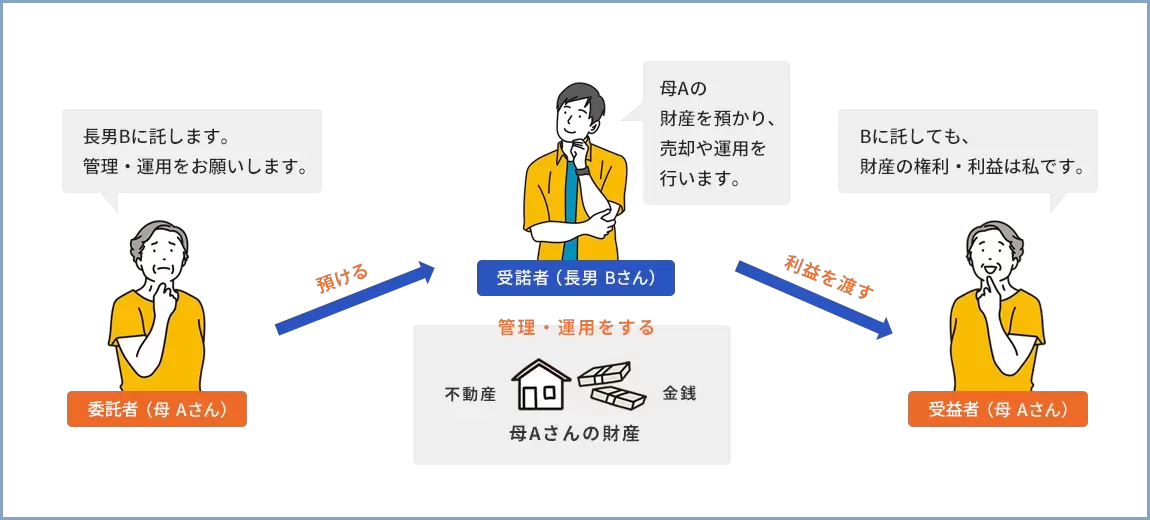

家族信託とは、自分の財産を信頼できる家族など(受託者)に託し、管理・運用・処分をしてもらう契約のことです。

| 委託者 | 財産を託する人 |

|---|---|

| 受託者 | 財産を託されて管理・処分を行う人 |

| 受益者 | 信託財産から経済的利益を受ける人 |

なお、委託者と受益者は同一でも構わないため、例えば、高齢のため財産管理に不安を感じるようになったAさん(委託者)が、所有している賃貸不動産の管理を息子のBさん(受託者)に託し、その家賃収入をAさん自らが受け取る(受益者)というケースも多く見受けられます。 家族信託は、富裕層や資産家に限らず、誰でも財産管理や相続対策として活用できるため、注目が高まっています。

家族信託を活用できるケースとは

認知症対策

家族信託は、認知症になってしまったときの対策として非常に有効です。認知症になり、判断能力を失ってしまうと、不動産の処分や預金の引き出しなどの財産の処分ができなくなってしまいます。たとえ子であっても親の財産を勝手に処分することはできないため、その人の資産は家族の誰も手を付けることができなくなってしまいます。 そこで、判断能力のあるうちに家族信託をしておくことで、自分が認知症になったとしても、財産を託された子などの家族が財産の管理や処分を継続することが可能となります。信託された家族などの受託者が財産の管理や処分を行うことになりますが、受益者を親にしておけば、例えば賃貸不動産を信託した場合の家賃収入などは引き続き親が受け取ることができます。

事業承継対策

家族経営をされている会社では、代表取締役社長がすべての株式を保有しているケースも多く見受けられます。例えば、社長の法定相続人が長男と長女の二人で、事業は長男が引き継いでいくようなケースですと、社長の保有資産の大半が自社株式であった場合、すべての株式を長男に相続させると、長女の遺留分への支払いができなくなってしまいます。 そこで、受託者を長男にし、受益権を社長とする信託を活用することで、信託受益権を相続の対象とする方法が考えられます。長女は相続により遺留分に相当する信託受益権を取得しますが、信託契約により議決権は長男にのみ集約させることができるため、長女は配当のみを得られる無議決権株式を保有しているような状況になり、経営に口出しすることができなくなります。

また、今後、経営状況次第では、長男が長女の信託受益権を買い取ることもできますし、長女が亡くなった場合に信託受益権を長女の子や夫に相続させず、長男や長男の子に権利が移転するような対策も信託契約の際に規定することも可能となります。

障がいのある子に財産を残す

知的障がいや精神障がいの子を持つ両親にとっては、自分達が病気や認知症になったり、亡くなってしまった後の子の生活を誰がどのようにサポートしてくれるのかが、非常に心配なことだと思います。

そこで、家族信託により、自分の死後子どもを支援してくれる親族に財産を信託し、子どもが信託財産から定期的に給付を受けられるようにすることも可能です。また、成年後見制度の利用を検討し、他の兄弟や親族と協力・相談し、子の身上監護面を誰が主体となって担うかを決めることも必要となってきます。